Le bruit est caractéristique : un léger crissement de tôle ou de plastique qui indique que votre pare-chocs vient de frotter le véhicule voisin. En plein stationnement, une seconde d’inattention suffit pour rayer une voiture. Si le premier réflexe est souvent la panique ou l’envie de s’éclipser, la gestion de cet incident demande du sang-froid pour éviter des conséquences juridiques et financières disproportionnées.

Les réflexes immédiats après avoir accroché un véhicule

La règle d’or est de ne pas quitter les lieux. Même pour une simple éraflure, partir sans laisser de trace constitue légalement un délit de fuite. Arrêtez votre véhicule, descendez et évaluez la situation.

Prendre des photos et sécuriser les preuves

Sortez votre smartphone avant toute chose. Prenez des clichés nets de la rayure sur la voiture adverse et des dégâts sur votre propre véhicule. Photographiez les plaques d’immatriculation des deux voitures et la position des véhicules. Ces preuves visuelles sont vos meilleures alliées si le propriétaire adverse tente ultérieurement de vous imputer des dégâts plus anciens ou plus importants.

Laisser ses coordonnées en l’absence du propriétaire

Si le propriétaire est absent, ne vous contentez pas d’attendre. Rédigez un mot clair que vous glisserez sous l’essuie-glace. Ce message doit comporter votre nom, votre numéro de téléphone, votre numéro d’immatriculation et une phrase brève expliquant que vous avez accidentellement frotté son véhicule.

Prenez une photo du mot posé sur le pare-brise. En cas de vent ou de pluie, vous aurez la preuve de votre bonne foi si la police vous contacte ultérieurement.

Délit de fuite : les sanctions réelles que vous risquez

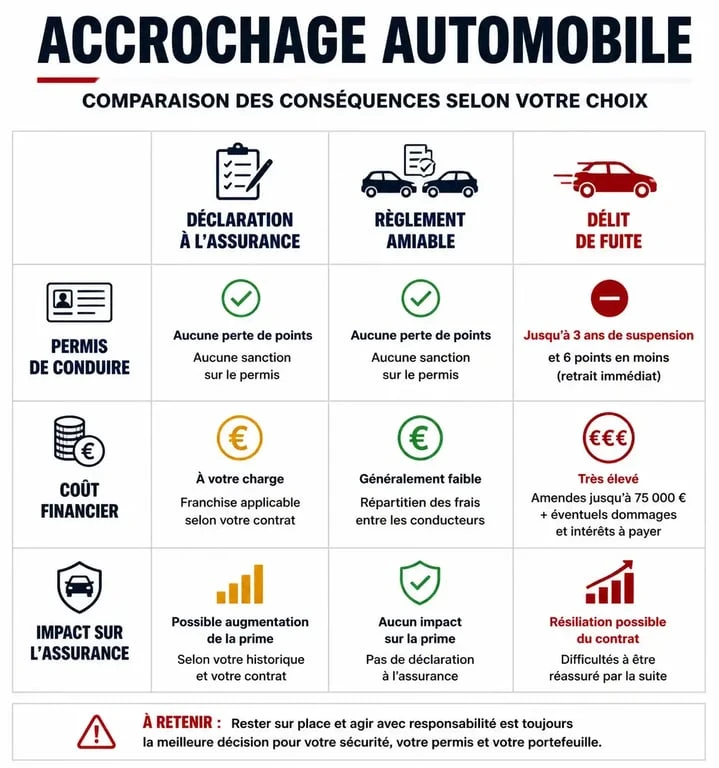

Beaucoup de conducteurs pensent qu’une rayure est trop mineure pour justifier une procédure. C’est une erreur. Le Code de la route ne fait pas de distinction de taille pour le délit de fuite. Si un témoin relève votre plaque ou si une caméra de surveillance vous filme, les conséquences sont lourdes.

Sur le plan pénal, vous risquez une amende forfaitaire de 135 €, mais l’addition peut monter jusqu’à 30 000 € d’amende et une peine de prison dans les cas graves. Plus concrètement, vous perdrez 6 points sur votre permis de conduire. De plus, votre assureur peut résilier votre contrat pour comportement frauduleux, ce qui rendra votre recherche d’une nouvelle assurance complexe et coûteuse.

Agir avec transparence permet de réconcilier la réalité matérielle de la rayure avec vos obligations légales. En assumant l’incident, vous faites disparaître le spectre du délit de fuite. L’honnêteté coûte souvent moins cher qu’une franchise d’assurance, alors que la fuite coûte potentiellement un permis de conduire.

Faut-il déclarer le sinistre à son assurance ?

La décision de faire intervenir l’assurance dépend de l’étendue des dégâts et de votre contrat.

Le calcul du malus et de la franchise

Dès que vous remplissez un constat amiable et que vous êtes déclaré responsable, un malus de 25 % sera appliqué sur votre prime d’assurance à l’échéance suivante. À cela s’ajoute souvent une franchise de quelques centaines d’euros.

| Option choisie | Impact Permis | Impact Financier immédiat | Impact Assurance |

|---|---|---|---|

| Déclaration Assurance | Aucun | Franchise | Malus de 25% |

| Règlement à l’amiable | Aucun | Coût de la réparation | Aucun |

| Délit de fuite | – 6 points | Amende (135€ min) | Résiliation possible |

Privilégier l’arrangement amiable

Si la rayure est superficielle, il est souvent plus avantageux de proposer au propriétaire de payer directement la facture du carrossier. Pour sécuriser cette démarche, remplissez un constat amiable sans l’envoyer immédiatement. Précisez par écrit que vous vous engagez à régler les réparations sous réserve d’un devis raisonnable. Une fois le paiement effectué, gardez une preuve de virement et déchirez le constat d’un commun accord. Cela évite de déclencher la machine administrative pour un préjudice mineur.

Cas particuliers : Parking privé, témoin ou voiture de société

Toutes les situations ne se valent pas. Voici comment réagir selon le contexte.

L’accrochage dans un parking privé

Le Code de la route s’applique dans la majorité des parkings ouverts au public. Les caméras de vidéosurveillance y sont nombreuses. Si vous rayez une voiture dans un centre commercial, le propriétaire peut demander l’accès aux images via une plainte. Ne comptez pas sur l’isolement du parking pour ignorer vos responsabilités.

Que faire si un témoin vous a vu ?

Si quelqu’un vous observe au moment du choc, n’essayez pas de feindre l’indifférence. Allez voir cette personne et confirmez que vous allez laisser vos coordonnées. Si vous fuyez, le témoin risque de noter votre plaque et de la transmettre au propriétaire ou aux forces de l’ordre. Votre mauvaise foi serait alors caractérisée, ce qui aggrave les sanctions.

Le cas de la voiture de fonction ou de location

Si vous conduisez un véhicule qui ne vous appartient pas, la procédure est identique, mais vous devez prévenir votre employeur ou le loueur dans les 24 heures. Pour une voiture de location, les frais de remise en état sont souvent facturés avec des frais de dossier. Vérifiez si votre carte bancaire couvre le rachat de franchise pour ce type d’incident.

Comment remplir le constat amiable pour une rayure ?

Si vous formalisez l’incident, le constat doit être précis. Cochez la case « En stationnement » ou « Sortait d’un stationnement » selon votre situation. Dans le croquis, dessinez les deux voitures et indiquez par une flèche le point d’impact. Dans la partie « Observations », restez factuel : « Le véhicule A a frotté le véhicule B en effectuant une manœuvre de créneau ».